티스토리 뷰

대보마그네틱 테슬라와 동반 성장할까

<기업분석>

-동사는 1994년 12월 설립된 2차전지 소재 관련 업체이며 2018년 11월 코스닥 시장에 상장

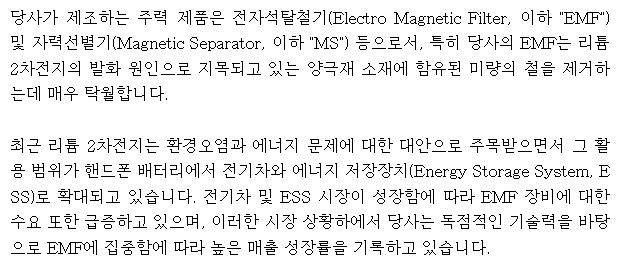

-전자석탈철기(EMF)를 주력 제품으로 생산하며 자력선별기 (Megnetic Separator), 비철금속 선별기, 금속검출기 등의 제품을 보유 중

-동사는 43년 이상의 오랜 기간 동안 자력선별기 연구개발에 집중, 탈철 기술을 선제적으로 확보 중이며 동사가 우위인 상황에서 경쟁사와 독과점 시장을 형성하고 있다.

<차트분석>

30,000원 가격을 지지해주며 거래량 증가와 함께 최근 상승 추세로 반전하는 모습. 손절가 30,000원으로 잡고 분할매수 들어가기 좋은 타이밍이라 판단된다.

목표가 : 43,000원

<테슬라 전기차 배터리 직접 생산 수혜주인 대보마그네틱>

1. 글로벌 탈철장비 시장 내 1위 기업 대보마그네틱

-전자석 탈철기는 2차전지 제조공정 중 배터리 안정성 확보에 필요한 핵심 공정인 탈철에 사용되는 장비이다.

-대보마그네틱은 전기차 배터리를 만들 때 금속 이물질을 제거하는 전자석 탈철기 장비를 테슬라, LG화학, 삼성SDI, 중국 BYD 등에 공급 중.

-대보마그네틱은 43년 이상의 오랜 연구 개발 경력으로 당사가 우위인 상황에서 경쟁사와 독과점 시장 형성 중.

-오랜 기간 신규 산업을 추진하기보다는 탈철장비시장에만 뛰어들어 시장 내 1위로서 국내 및 중국 대기업으로부터 인정받는 업체로 성장

-탈철 장비는 건식 방식과 습식 방식으로 나뉘는데 습식 전자석탈철기(EMF)는 전 세계적으로 대보마그네틱만 제조 가능하다.

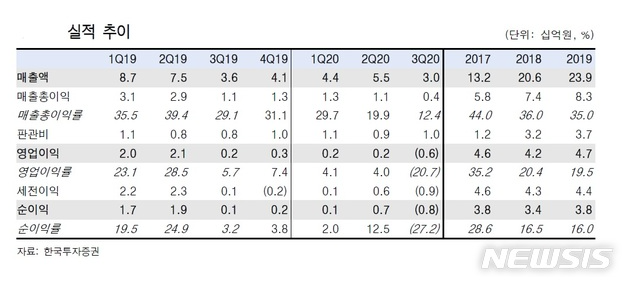

2. 2020 올해 실적 턴어라운드의 충분한 가능성

-올해 매출액은 200억 원 미만으로 전년 대비 감소세를 보이겠지만 내년에는 탈철 장비 매출액 증가와 새로운 소재 매출액 발생으로 실적 턴어라운드가 가능할 것으로 예상된다.

-3분기 장비 매출액은 30억 원으로 크게 감소했는데 이는 코로나 19로 장비 매출 인식 지연에 따른 것. 오히려 수주 잔고는 143억 원으로 증가했고 신규 수주액은 65억 원으로 분기 기준 최대 수치를 달성했다.

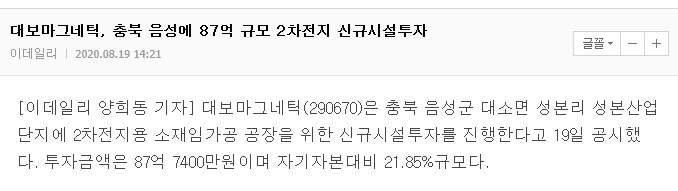

-리튬 임가공 사업은 현재 리튬 공급 과잉으로 시장의 우려가 존재하지만 2차전지 생산량은 꾸준히 증가할 것이므로 리튬 가공 수요는 늘어날 것.

-20년 8월 공시한 소재 임가공 사업 투자 또한 계획대로 진행 중이며 신규 라인이 올해 상반기 시운전을 시작하며 하반기부터 본격적으로 가동될 전망.

3. 전방산업인 2차전지 산업의 높은 성장성

-2차전지 산업은 기존의 휴대용 IT 및 모바일 기기의 지속적 성장과 신규 산업인 전기차 및 전력저장 시스템(ESS)등 차세대 전지 시장의 높은 성장성으로 지속적으로 성장할 것.

-당사는 리튬 2차 전지에 사용되는 소재의 탈철 과정을 위한 장비를 생산 중이며 전기차 및 ESS로의 패러다임이 변화하더라도 주요 소재의 변경 가능성은 낮다.

-오히려 전기차와 ESS 시장이 본격적으로 도래할 경우 당사 제품의 수요는 급증할 것으로 보임.

-탈철 장비는 전기차 배터리 안정성 확보에 핵심적인 장비로서 향후 전기차 성패에 중요한 요소이다. 탈철 장비 시장에서 대보마그네틱이 경쟁사보다 우위를 점하며 독과점을 형성하고 있는 점은 매우 긍정적인 요소.

-EMF(전자석탈철기)는 2차전지 안전에 관한 장치이므로 안정성이 검증되지 않는 신규업체의 탈철장비는 채택되지 않는다. 신규 진입이 사실상 매우 어려운 상황.

4. 든든한 잠재 고객사 존재

-김전환 한국투자증권 연구원 : "올해 전기차용 2차 전지를 양산할 때 필요한 소재 양극재와 리튬을 공급하는 기업들의 대규모 투자가 전망된다. 대보마그네틱은 탈철 장비가 공급되고 리튬 임가공 사업이 본격화할 올해 주가가 상승할 것."

-잠재 고객사로는 에코프로비엠, 포스코케미칼, 화유코발트 등 대규모 투자를 앞둔 양극재 회사가 있으며 해외 SQM, Livent, Albermale 등의 리튬 회사도 잠재 고객사이다.

-테슬라는 대보마그네틱의 현재 고객사로 전기차배터리를 직접 생산하기 위한 움직임을 보이고 있는데 전기차배터리를 생산하기 위해선 대보마그네틱의 전자석탈철기(EMF)가 필수적.

<결론>

대보마그네틱은 2차전지의 안전과 직결된 전자석탈철기(EMF)의 세계 1위 기업으로 전기차 배터리, ESS 등 전방 산업인 2차 전지 산업의 높은 성장성의 수혜를 그대로 받을 것.

(모든 투자 책임은 투자자 스스로에게 있습니다.)

'머핏의 주식 분석 > 그린뉴딜, 2차전지' 카테고리의 다른 글

| 피앤이솔루션 주가전망 K배터리와 함께 성장할까 (0) | 2021.01.12 |

|---|---|

| 씨아이에스 이차전지대장주 추천 (0) | 2020.09.09 |

| 지엔원에너지 그린뉴딜대장주 추천 (2) | 2020.09.07 |

| 씨에스베어링 모회사 시너지효과로 급등할까 (0) | 2020.09.05 |

| DMS 주가 신사업 진출로 재평가받을까 (0) | 2020.09.03 |

- Total

- Today

- Yesterday

- 반도체

- 주식공부

- 코스닥

- 그린뉴딜관련주

- 우량주

- 코로나

- DB하이텍

- 5G관련주

- 파운드리

- 언택트관련주

- 풍력

- 그린뉴딜

- 투자

- 씨에스윈드

- lg화학

- 코스피

- 코로나19

- 주식

- 5G

- 삼성전자

- 전기차

- 8인치웨이퍼

- 주식분석

- 광고

- 2차전지

- 증시

- tsmc

- 에코마케팅

- 풍력발전

- 성장주

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |