티스토리 뷰

파마리서치프로덕트 주가분석 콘쥬란과 리주란힐러

<기업개요>

-2001.03월 설립되어 의료기기, 의약품, 화장품 등 재생제품을 생산, 판매하는 재생 바이오 전문 제약회사.

-PDRN 및 PN 제조 원천기술을 바탕으로 관절강주사인 콘쥬란 개발, 건강기능식품, 기능성 화장품 등 해당 물질의 적용 범위를 확장.

-PDRN, PN(인체 고유의 재생 메커니즘을 활성화, 촉진시키는 물질)의 제조기술을 확보하였으며, 국내 공장 설립으로 원재료 조달부터 완제품 제조까지 국산화에 성공.

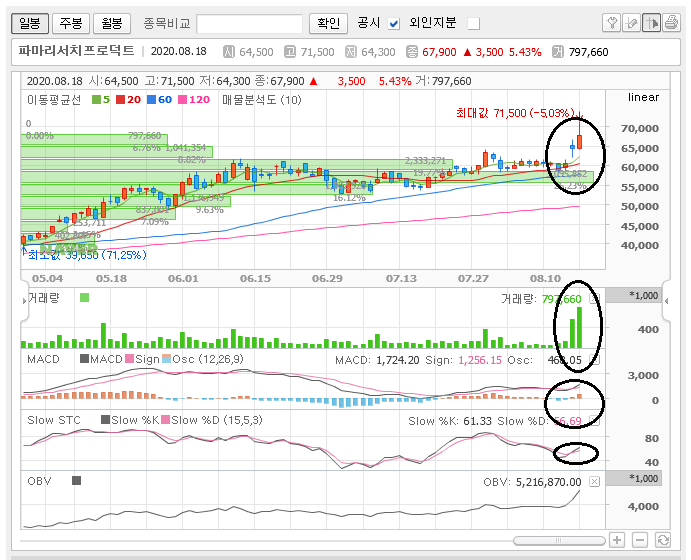

<차트분석>

최근 단기 박스권을 강한 거래량으로 돌파한 모습. 월봉 장기간 저항선을 돌파하려는 움직임이 함께 관찰되어 관심을 가져볼 필요가 있다고 판단된다.

국내 코로나 19 이슈로 인해 장이 밀리며 윗꼬리가 발생하였지만 타 종목 대비 선방해주어 여전히 상승 여력은 충분하다고 보인다.

목표가 : 78,000원

손절가 : 62,000원

<매수 근거>

1. 2분기 호실적에 이어 하반기에도 성장세가 지속될 것

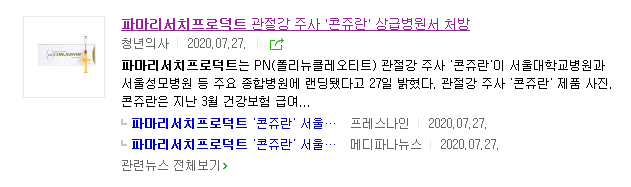

-콘쥬란, 리쥬란 중심의 의료기기 매출이 전년 동기 대비 52% 상승

-리엔톡스 매출 증가에 힘 얻어 의약품 매출 전년 동비 대비 22% 상승

-중국 수출의 본격화에 따라 화장품 매출 전년 동기 대비 62% 상승

2. 연이은 신제품 출시로 인해 고성장이 이어질 전망

-7월 말 콘액트 (관절 기능 개선 건강식품) 출시, 다음 달 리쥬메이트 출시 예정, 연말에 리쥬란 HB 출시 예정

-주요 제품인 콘쥬란의 주요 종합병원 랜딩 본격화 및 급여 적용 시작, 신제품 출시에 따른 리쥬란 시술 확대로 인해 하반기 역시 고성장이 전망된다.

3. 코로나 19에도 불구하고 견고한 실적 달성

-관절강 주사제인 콘쥬란이 탁월한 효능이 입증되고 3월부터 급여 적용 및 주요 종합병원 랜딩으로 인해 빠른 성장을 보이며 코로나 19에도 불구하고 견고한 실적을 견인 중이다

-2분기 매출액 전년 동기 대비 34% 성장, 2분기 영업이익 전년 동기 대비 51% 성장

4. 인구 노령화로 인해 노동력이 고령화되는 추세 -> 관절 및 건인대 시장은 계속해서 높은 성장세를 나타낼 것으로 보인다.

(근골격계 질환 환자 점유율 2000년 13.5% -> 2013년 39.5%)

-당사의 주력 제품인 콘쥬란의 성장 가능성은 높다.

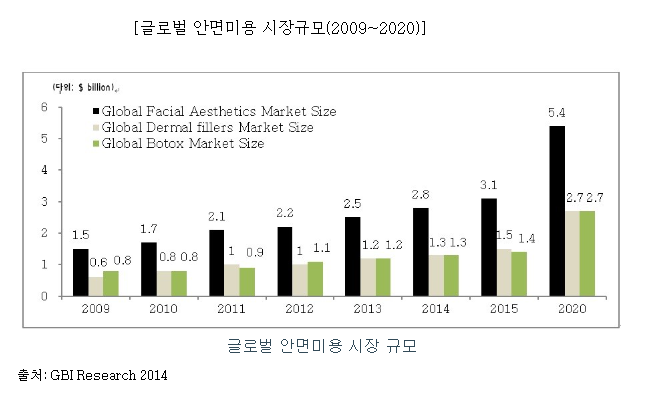

5. 인구의 고령화, 소득 증가, 외모 중시 경향 심화 -> 안티에이징 제품의 수요는 지속적으로 늘어날 것으로 보인다.

-당사의 주력 제품인 리주란의 성장성도 높게 평가된다.

<결론>

주요 제품인 콘쥬란의 매출 성장과 연이은 신제품 출시에 따른 리쥬란 시술 확대로 인해 하반기에도 고성장을 이어갈 것으로 보인다.

(모든 투자의 책임은 본인에게 있습니다.)

'머핏의 주식 분석 > 의료, 바이오' 카테고리의 다른 글

| 서흥 주가전망 올해도 탄력받을까 (0) | 2021.01.09 |

|---|---|

| 유비케어 원격진료관련주 추천 (0) | 2020.08.28 |

- Total

- Today

- Yesterday

- 삼성전자

- tsmc

- 에코마케팅

- 풍력발전

- 씨에스윈드

- 8인치웨이퍼

- 코스피

- 투자

- 코로나

- 성장주

- DB하이텍

- 언택트관련주

- 반도체

- 주식분석

- 주식공부

- lg화학

- 풍력

- 증시

- 5G

- 그린뉴딜

- 그린뉴딜관련주

- 5G관련주

- 2차전지

- 코로나19

- 주식

- 전기차

- 우량주

- 광고

- 코스닥

- 파운드리

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |