티스토리 뷰

한화에어로스페이스 주가 올해는 저평가 탈출할까

<기업개요>

-1977년 8월 1일 설립되어 1987년 5월 유가증권시장에 상장함. 2018년 3월 현재의 이름으로 상호 변경

-항공기 및 가스터빈 엔진, 자주포, 장갑차, CCTV 등의 생산 및 판매와 IT기술을 활용한 서비스 제공을 주 사업으로 영위

-엔진사업은 기술의 진입 장벽이 높으며 장기간의 개발과 투자를 필요로 하는 사업이다

<차트분석>

4월 이후 긴 횡보세를 보이다 최근 추세 반전하며 박스권을 돌파하려는 모습이 관찰된다. 주가는 여전히 저평가인 상태이며 저금리와 원화 강세로 한국 장이 강세를 보이는 현 상황에서 현재 매수 타이밍은 적절하다고 판단된다.

목표가 : 40,000원

<20년은 방산 21년은 항공엔진이 이끄는 한화에어로스페이스>

1. 주요 사업인 항공엔진사업의 부진에도 이루어낸 실적 향상

-자회사인 한화디펜스와 한화시스템 등 방산분야의 수출이 실적을 견인했다.

-한화테크윈 또한 코로나 19 영향에도 미국 시장에서 CCTV 사업을 견고하게 유지하며 꾸준한 영업이익 창출

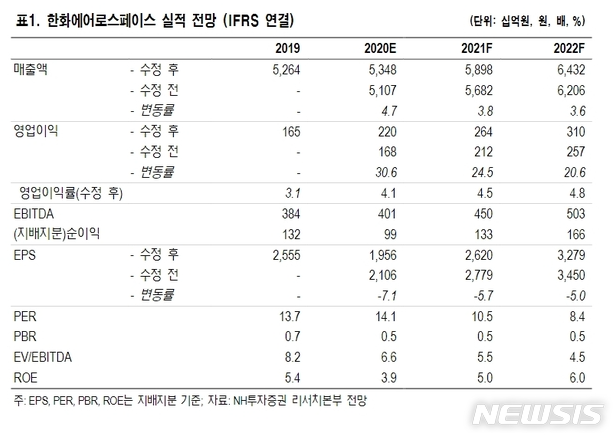

-PBR은 0.5 수준으로 여전히 한화에어로스페이스 주가는 저평가되어있다고 판단된다.

-20년 장기 부품 계약(LTA) 매출이 부진했고 GTF엔진 국제 공동개발사업 비용도 증가했지만 차기고속정 중심으로 군수 부문이 고수익성을 달성하며 이를 만회했다.

-K9 계량사업 등 화력 부문이 호조를 뛰며 내수부문을 견인했으며 신규 수주 1조 3000억 원을 달성하며 순항 중

-방산 부문의 이익 증가 속도가 예상보다 빠르게 진행되었으며 국방 예산 확대 및 K-9 자주포의 호주 수출 확정에 따라 한화에어로스페이스의 추가 성장이 가능해진 상황

2. 항공엔진사업 외 모든 사업부가 20년 성장을 이루어냈다.

-한화디펜스는 국내 납품 증가와 노르웨이 K9 자주포 수출 등에 힘 업어 매출이 크게 증가함

-한화시스템은 전년대비 매출은 다소 줄었으나 3-4분기 군수 부문의 수익성이 개선되며 영업이익이 큰 폭으로 증가, 전체 연결 실적을 견인함

-한화테크윈은 국내 1위 영상보안 솔루션 기업으로 현재 북미, 유럽, 중동, 아시아 등 세계 각지에 위치한 은행, 발전소 등에 35만 대가 넘는 CCTV 설치. 20년 북미 B2B 매출이 늘며 시장 여건 대비 선방한 실적을 보여줬다.

-한화파워시스템과 한화정밀기계 또한 전년대비 영업이익 흑자 전환 성공했다. 파워시스템은 연간 3000억 원을 넘는 역대 최고 수주가 예상되어 실적 향상이 긍정적으로 이뤄질 것.

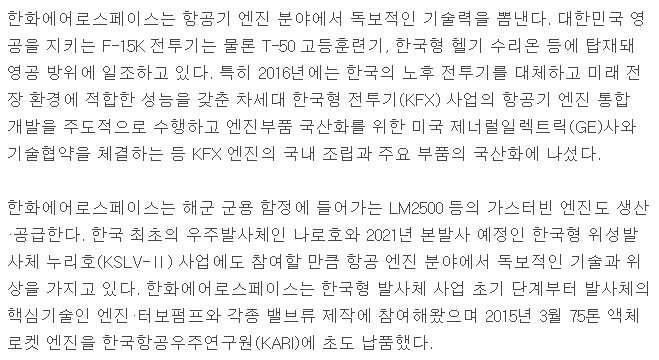

3. 국내 유일의 가스터빈 엔진 제작 기업

-한화에어로스페이스는 국내 군수 엔진 시장에서 독점적 지위를 유지 중이다.

-2019년도 말 기준 한화에어로스페이스의 가스터빈 엔진은 총 8,900대 이상의 항공기와 헬기 등에 탑재됨

-19년 6월 미국의 항공엔진 부품 전문업체 'EDAC'의 지분 100%를 인수하며 진입장벽이 높은 항공기 엔진 제조 시장에서 국제 공동개발(RSP) 글로벌 파트너로 위상을 높이는 데 성공함

-한화그룹은 2022년까지 항공기 부품 및 방위산업의 해외 진출과 글로벌 경쟁력 강화에 약 4조 원을 투입하며 키워나갈 전망

4. 방산사업이 이끌었던 20년과는 달리 올해는 항공엔진사업 등 민수 시장 또한 회복되며 매출이 개선될 것

-한화에어로스페이스는 제너럴일렉트릭, 롤스로이스, 프랫앤휘트니 등 세계 3대 항공엔진 제작사와 엔진 부품 장기 공급계약을 맺고 있다.

-올해 항공기 인도량은 20년 대비 50% 늘어날 전망이며 작년 부진했던 항공 부분 실적이 올해는 회복될 것으로 보인다.

-예정대로 항공기 인도량이 증가한다면 한화에어로스페이스의 실적은 올해 더욱 향상될 것

<결론>

해외 수주 공백에 따른 한화디펜스의 수출 만회를 위해선 올해 해외 비호복합 수주가 필수적이지만 테크윈, 파워시스템, 정밀기계의 체질 개선 성과는 이어질 것. 종합적으로 판단 시 한화에어로스페이스의 현 주가는 저평가되어있다고 평가된다.

(투자의 책임은 투자자 본인에게 있습니다.)

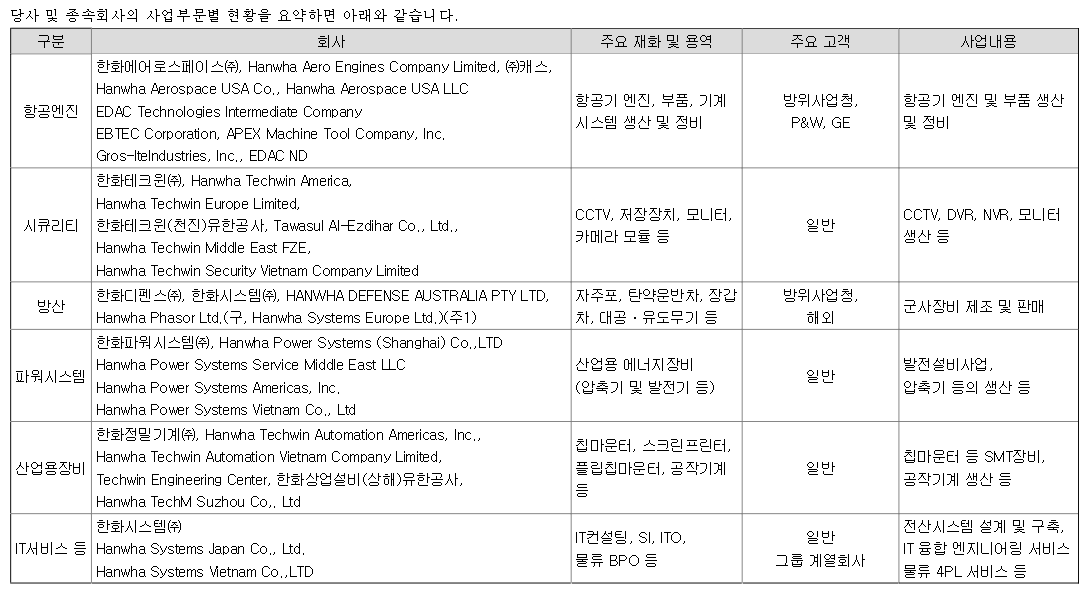

*한화에어로스페이스의 자회사 및 사업부문

- Total

- Today

- Yesterday

- lg화학

- tsmc

- DB하이텍

- 코스닥

- 5G

- 풍력

- 삼성전자

- 광고

- 파운드리

- 주식공부

- 그린뉴딜

- 언택트관련주

- 주식

- 증시

- 풍력발전

- 2차전지

- 성장주

- 우량주

- 코스피

- 주식분석

- 에코마케팅

- 5G관련주

- 그린뉴딜관련주

- 코로나19

- 반도체

- 씨에스윈드

- 8인치웨이퍼

- 전기차

- 코로나

- 투자

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |